- BLOG

- 経営で大切なこと

利益は粗利の中にある /Vol.1

MQ会計できちんと利益を上げる方法

会計には2種類ある「制度会計」と「戦略会計」

小さな会社の経営で、なかなか思うように利益が出ないという方は、会計、財務をきちんと見直した方がいいでしょう。

会計、財務と聞いて、数字嫌いな方も多いのではないでしょうか?

私も数字嫌いで、過去にはざっくりとどんぶり勘定で、細かな数字はほとんど見ることなく、大体儲かってるならOKと言うような、かなりアバウトな見方をしていました。

売上げがそんなに大きくなければそんなやり方でも大丈夫かもしれません。売上げが大きくなり、支出も増えてくると、気がつくと無駄な出費も多かったり、収益をきちんと見れていなかったら、有事の際には大きな痛手となります。

日々の無駄な支出を抑えつつ、しっかりと会社の利益を確保していくことは会社の安定経営につながるだけでなく、大切な社員を守ることになり、十分な報酬を出してあげるためにも大切なことです。もちろん、自分自身への報酬も。

会社の会計は、実は2種類あるのをご存じでしたか?

ひとつは、きっと普通にされている、一般的な制度会計です。個人事業主さんだったらすべて個人で確定申告されている方も多いかと思います。中小企業になると、税理士さんにお願いしている会社が多いかと思いますが、一般的な税理士さんが行っているのがこの制度会計です。

もう一つが、利益を出す=儲けるための会計「戦略会計」です。経営者は、この戦略的な会計の考え方で会計を見ないと本質的な利益を見ていくこと、理解することはできません。

会計的利益と儲けることは違う

この制度会計、実は経営者にとっては落とし穴があって、そもそも制度会計の決算報告書は、税金をいくら払うかを計算し、税務署、もしくは株主にこんな1年でしたと成績通知として報告するための対外報告書であると言うことです。月次の会計はそのために記録しているようなものです。

その観点から、無駄に税金を払う必要はないので、ぜひ、節税してくださいとアドバイスをしてくれる税理士の方は多いわけで(←これは税務署も言います)、そのために、経費になるものならないもの、ここはこのように処理しましょう。こんな方法がありますといろいろなやり方で調整をしてくれます。これはこれでとても助かるわけですが、こうした税理士さんはあくまでも税金をきちんと支払い、税務署からの問題点の指摘、トラブルがないように決算書を仕上げることがベースとなっているために、会社がいかに儲けるかという視点で会計を行っていないと同時に、儲けのプロではない税理士さんに、会社が儲かるアドバイスはできないケースが多いわけです。相談する相手が違うんですね。

税理士さんに相談すると、利益を増やす方法は、基本的に3つです。

1)売上げを増やす

2)固定費を減らす

3)利益率を上げる

多くの会計に関わる人は、こう答えるでしょう。

しかし、理屈ではそうですが、どのように売上げを増やせばいいかイメージできない。

売上げを増やせば利益が増やせると思っている。どうすれば利益が増やせるかを、科学的、数学的に説明できない。粗利率を上げると言うことがイメージできない。翌期の利益よりも、売上げ目標を優先する。こういったことがあるようです。

※注)この辺りをよく理解され、勉強され頼りになる税理士さんもいます。

制度会計的な利益と儲けると言うことは異なります。

会計的に利益が出ていても、現金が本当にあるのか?ここが問題なわけです。

戦略会計とMG「マネジメントゲーム」

戦略会計は「この先の経営をどうするか」を考えるための情報になるもので、経営情報の中ではもっとも価値がある情報でなくてはならないのです。この戦略会計(戦略MQ会計)を考え出したのが、株式会社西研究所(西研)の西順一郎先生です。

西先生は、ソニーの経営開発室で井深大氏の秘書として活躍された中で、井深氏からソニーの技術者も会計がわからないとだめだ。技術者にもわかる会計を鍛える方法を考えて欲しいということで特命を受け、開発したのがこの戦略MQ会計なのです。

現在は、戦略MQ会計は、MG=マネジメントゲームを通して、この戦略MQ会計を指導されています。このMGは、ソフトバンクの孫正義氏が起業する際に、このMGに参加しインスピレーションを得て、今日のソフトバンクの礎にもなったと言うことで、いまでも孫氏を始め、ソフトバンクでは経営幹向けにこのMGが行われているのは有名です。

日本各地で、西研MGは行われているので、ぜひ、参加されて学ばれることをおすすめします。

MGは、ある種のボードゲームのようなもので、経営者を中心に戦略会計を身につけたい、身体にしみこませたい方が参加されています。

1つのテーブルに5名から6名。参加者はそれぞれがMG上での会社をつくり経営者となって、2日間で5期(5年)分の経営を行い、最終的に自己資本をどれだけ伸ばせるかというシュミレーションを行います。ボードには市場があり、手元には会社=生産工場のボードがあります。順番にカードを引きながらそこで経営者としての様々な意思決定を行っていきます。

西研MGは製造業版なので、材料を仕入れ、生産して、販売するという流れの中で、研究開発や社員教育、人材確保などを行いながら、お金のやり取りを記録していきます。長期の借り入れもあれば、いわゆる街金(西先生はやーさんと言ってますが・・・笑)から高利での短期借入や利益の出ている会社から借入を行うことも可能です。

1期が終わるとゲームで記録した取引を元に、会計計算をします。全部鉛筆で、計算機をたたきながら処理を行っていきますが、この会計シートがまさに、戦略MQ会計となっていて、西先生が40年も前に考案した損益計算書とバランスシートがひとつになった優れもので、最先端の会計研究がいま頃、西先生のこのマトリックス会計にたどり着いている状態だそうです。

MGについては、どうこう言う前に、とにかく参加すること!これが一番よくわかります。

百聞は一体験にしかずです。

戦略MQ会計で儲けの本質がわかる

私もこの西研MGに参加したおかげで、それまでどんぶり勘定で感覚的にやってきた。また、税理士を信じてきたわけですが、本当に目からウロコで、会計がこんなにも面白く理解できたのは、アハ体験でした。今では、クライアントの事業開発や経営コンサルティング時に必ず使っています。戦略MQ会計をご存じない経営者の方は、皆さんびっくりされます。

この戦略MQ会計がどんなものなのかは、もっと詳しくお伝えしたいので、私の復習もかねて、次回に丁寧にお伝えしたいのですが、ここでは簡単にわかりやすい事例を紹介します。

◎質問です!

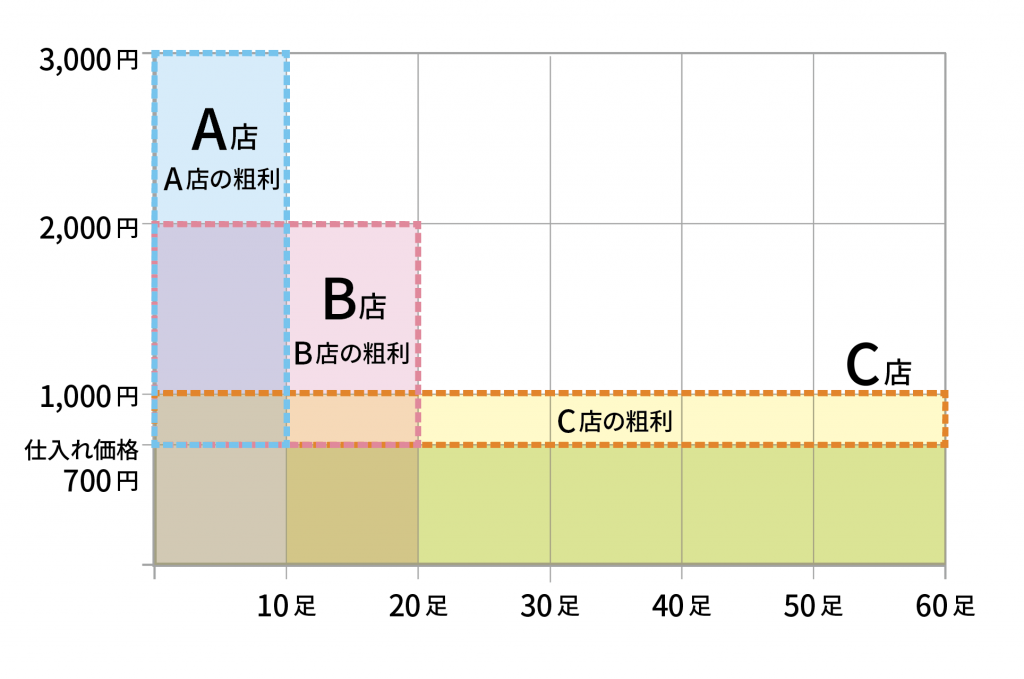

3つの靴屋さんがあります。それぞれの靴屋さんは、A店は価格を3,000円で10足販売しました。B店は2,000円の価格で20足、C店は1,000円の価格で60足販売しました。どの価格の靴屋さんが一番儲かっていると思いますか?仕入れ価格はいずれも、700円です。

売上げは、A店3,000円×10足=3万円、B店2,000円×20足=4万円、C店1,000円×60足=6万円ですね。

こうしてみたら、売上げはC店が一番大きいので、売上げで見たらC店が一番儲かってそうですね。でも、これを粗利で見てみると、A店3,000円-仕入れ価格700円=粗利2,300円、B店2,000円-700円=粗利1,300円、C店1,000円-700円=粗利300円となります。それを各販売個数で見てみると。A店2,300円×10足=23,000円、B店2,000円×20足=40,000円、C店300円×60足=18,000円となるわけです。わかりますか?

つまり、粗利の一番大きなのは、B店の40,000円と言うことになります。

これが戦略MQ会計的な見方なわけです。売上げだけでは、会計や会社の実態は何もわかりません。いくら売上げを上げても、利益が残らないと言うことはいくらでもあるんですね。。。

面白いと思いませんか?

戦略MQ会計では、単価は下げてはいけない(←可能な限り)と説きます。しかし、高すぎても売れ行きが悪い。売るために、買ってもらいたいがために、値引きや安く販売しようと考える人は多いのですが、売らんがために値引きをする、価格を下げると自分の首を絞めることになります。価格を下げるのは簡単ですが、だからといって経営がいい方向に行くのかどうか、よく考える必要があります。

それよりも単価を上げて、その分、付加価値を提供する方が本質的にはいいのです。

次回は、売上げ、粗利、固定費、変動費、販売個数などを見ながら、利益が出るからくりについて、もう少し詳細にお伝えできたらと思います。

※参照/利益が見える戦略MQ会計 西順一郎編著(かんき出版)

他にも、いろいろな角度で経営やマーケティング、ブランディング、Webサイト制作について、お伝えしていますので、他の記事もぜひ、お読みください。ありがとうございました!

マーケティング、ブランディング、Webサイトの無料ご相談もやっていますので、

お気軽にご相談くださいね。お問合せはこちら

Inspirater 和田達哉

株式会社マイルストーンデザイン 代表